Война в Персидском заливе оставила счет на ремонт на 58 миллиардов долларов и глобальный кризис оборудования

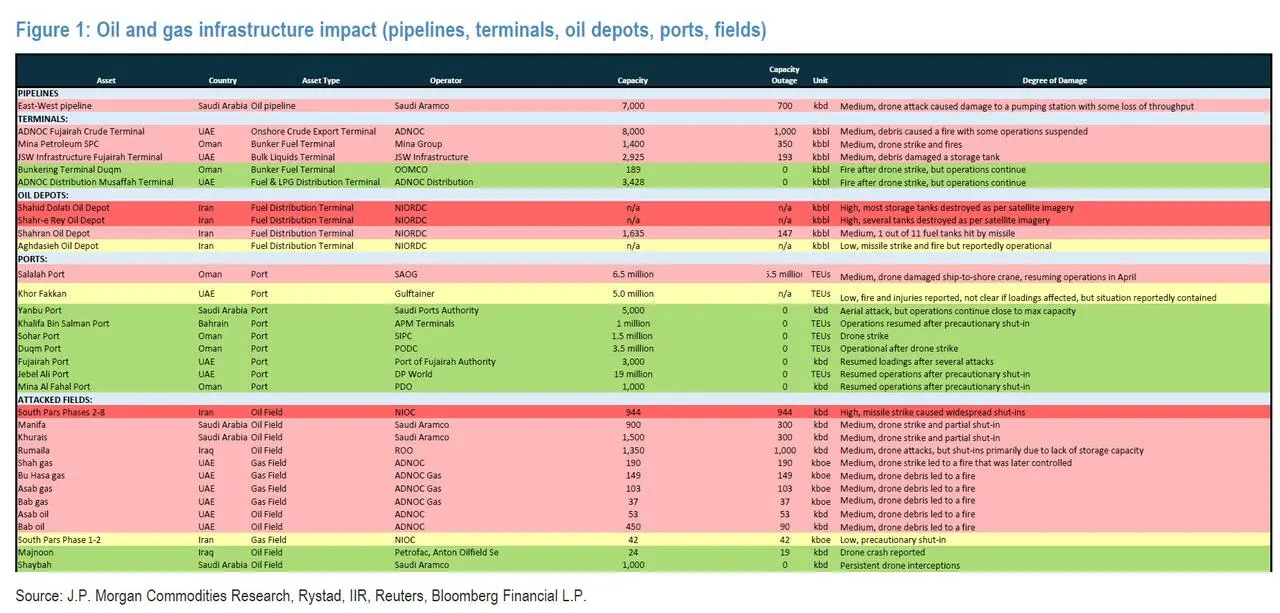

На прошлой неделе JPMorgan, который правильно заметил, что заголовки, как правило, фокусируются на факте ущерба, а не на масштабе, был первым перечислил ущерб от войны в Иране, обнаружив, что более 60 объектов энергетической инфраструктуры в Персидском заливе пострадали от ударов дронов и ракет, причем около 50 получили повреждения различной степени.

А как насчет фактической долларовой стоимости нанесенного ущерба?

По мнению Райстада, затраты на ремонт и восстановление энергетической инфраструктуры в результате войны на Ближнем Востоке могут составить 58 миллиардов долларов, а общая сумма затрат на нефтегазовые объекты потенциально может достичь 50 миллиардов долларов.

Через три недели после того, как энергетическая консалтинговая компания опубликовала первоначальную оценку затрат на ремонт энергетической инфраструктуры Персидского залива в 25 миллиардов долларов, масштабы ущерба существенно расширились. Продолжение военных ударов привело к увеличению количества пострадавших объектов по всему региону, а затем в значительной степени уменьшилось после прекращения огня 8 апреля между США и Ираном. Это увеличило оценку среднего потенциального общего объема расходов на ремонт и восстановление до 46 миллиардов долларов – что представляет собой среднюю точку в диапазоне от 34 миллиардов до 58 миллиардов – на нефтегазовую инфраструктуру, включая в среднем 5 миллиардов долларов на промышленные, энергетические и опреснительные активы. Перемирие в сочетании с зашедшими в тупик переговорами и новым риском эскалации продолжает формировать оперативную среду, наряду с рисками сбоев и потенциальных блокад, влияющих на судоходство через Ормузский пролив.

Различные сроки восстановления

Этот более широкий след ущерба меняет то, как будет разворачиваться восстановление. Доступность капитала не является основным ограничением; вместо этого доступ к оборудованию, подрядчикам и логистике становится ключевым ограничивающим фактором. Сроки восстановления начинают различаться в зависимости от активов и стран, что отражает различия в возможностях внутреннего исполнения и доступе к цепочке поставок. В то же время ремонтные работы, скорее всего, заменят реализацию новых проектов, поскольку операторы отдают приоритет восстановлению существующего производства, а не развитию новых проектов.

Тенденции раннего восстановления уже отражают это расхождение. Некоторые объекты, на которых ущерб удалось локализовать и уже присутствовали мощности подрядчиков, возобновили работу в течение нескольких недель, особенно там, где работы ограничиваются наземным оборудованием и модульным ремонтом. Напротив, объекты, требующие реконструкции основных технологических установок или зависящие от оборудования с длительным сроком эксплуатации, остаются на ранних стадиях оценки, а сроки растягиваются на годы.

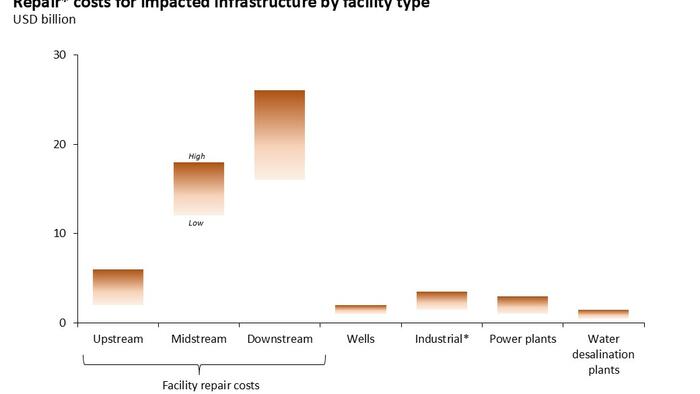

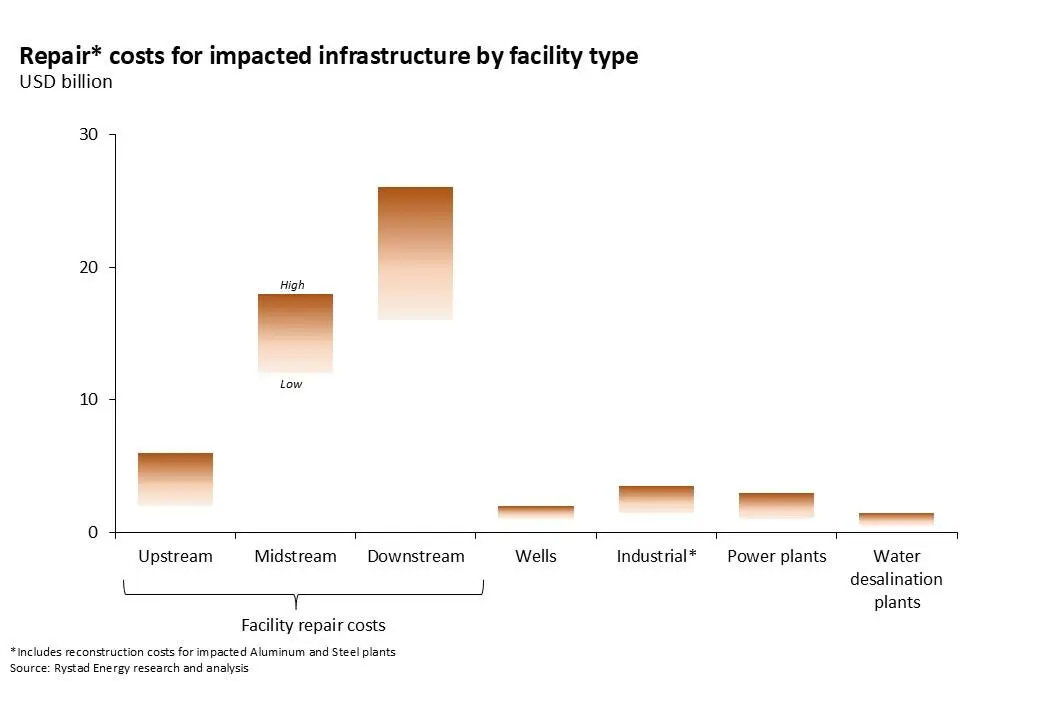

Rystad Energy оценила ущерб, нанесенный пострадавшим объектам энергетики, и оценила общие затраты на ремонт и восстановление в диапазоне от 34 до 58 миллиардов долларов.

Нижний предел диапазона предполагает, что для объектов, где масштаб ущерба еще не полностью ясен, масштабы воздействия ограничены, что позволяет проводить модульный ремонт с использованием существующего запасного оборудования и сокращать циклы закупок. Верхний предел отражает сценарии, в которых структурные повреждения подтверждаются на крупных объектах, что требует полной замены критически важных систем, использования оборудования с длительным сроком поставки и включения связанных с конфликтом надбавок за выполнение работ по проектированию, закупкам и строительству (EPC), включая мобилизацию подрядчиков и страхование от военных рисков, наряду с задержками, связанными с развертыванием подрядчиков, ограниченной логистикой и в некоторых случаях ограниченным доступом к международным цепочкам поставок.

Основная тяжесть приходится на Иран и Катар

На уровне стран это распределение затрат начинает более явно расходиться как по масштабу, так и по типам активов. На долю Ирана приходится наибольшее количество пострадавших объектов и самый широкий разброс по типам активов, при этом затраты на ремонт потенциально могут достичь 19 миллиардов долларов при сценарии высокого ущерба. Основные сбои сконцентрированы на береговых газоперерабатывающих объектах «Южный Парс» в Асалуе, а также в прилегающей особой экономической энергетической зоне «Парс» и нефтехимическом комплексе «Махшахр», что приводит к удалению значительных мощностей по переработке газа и переработке нефтехимии. Дополнительные воздействия на ключевые нефтеперерабатывающие заводы, склады топлива в Тегеранском регионе и экспортную инфраструктуру на острове Лаван и Сири еще больше ограничили внутреннее распределение топлива и снизили гибкость экспорта, увеличивая зависимость от меньшего числа операционных рынков.

Таким образом, влияние в Иране распространяется на всю цепочку создания стоимости, с одновременным нарушением обработки, переработки, хранения и экспорта. Сроки восстановления структурно дольше, чем где-либо еще в Персидском заливе, не только из-за масштаба и разброса ущерба, но и потому, что доступ к западным EPC-подрядчикам, производителям оригинального оборудования и технологическим процессам остается ограниченным, что сужает варианты исполнения и удлиняет циклы закупок.

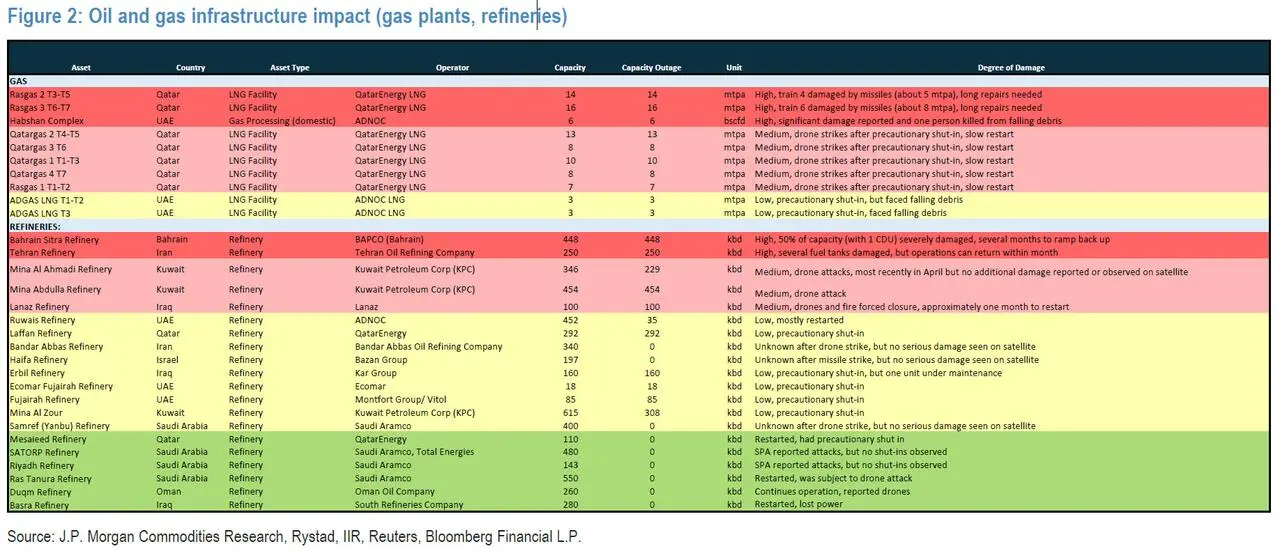

Катар представляет собой другой профиль, где воздействие более концентрированное, но значительно более глубокое с точки зрения технической сложности. Ущерб сосредоточен в промышленном городе Рас-Лаффан, где пострадали несколько линий по производству сжиженного природного газа (СПГ), а также на заводе по переработке газа в Перл. Сейчас это пересекается с продолжающейся программой QatarEnergy по расширению Северного месторождения, включая последний контракт, полученный консорциумом во главе с Technip Energies, причем подрядчики уже активны на нескольких этапах.

Поскольку эти проекты уже реализуются или находятся на ранней стадии строительства, существует явное совпадение между работами по расширению и ремонтной деятельностью в пределах одного и того же промышленного кластера. Оба используют одинаковые группы инженеров, производственные площадки и бригады на объектах, даже если и не всегда одни и те же подрядчики. Если часть этих мощностей будет перенаправлена на ремонтные работы, это может привести к задержке на несколько месяцев текущих проектов расширения, особенно там, где сроки и без того сжаты. Воздействие, скорее всего, проявится в виде замедления хода выполнения, а не в каких-либо формальных изменениях в графиках проектов.

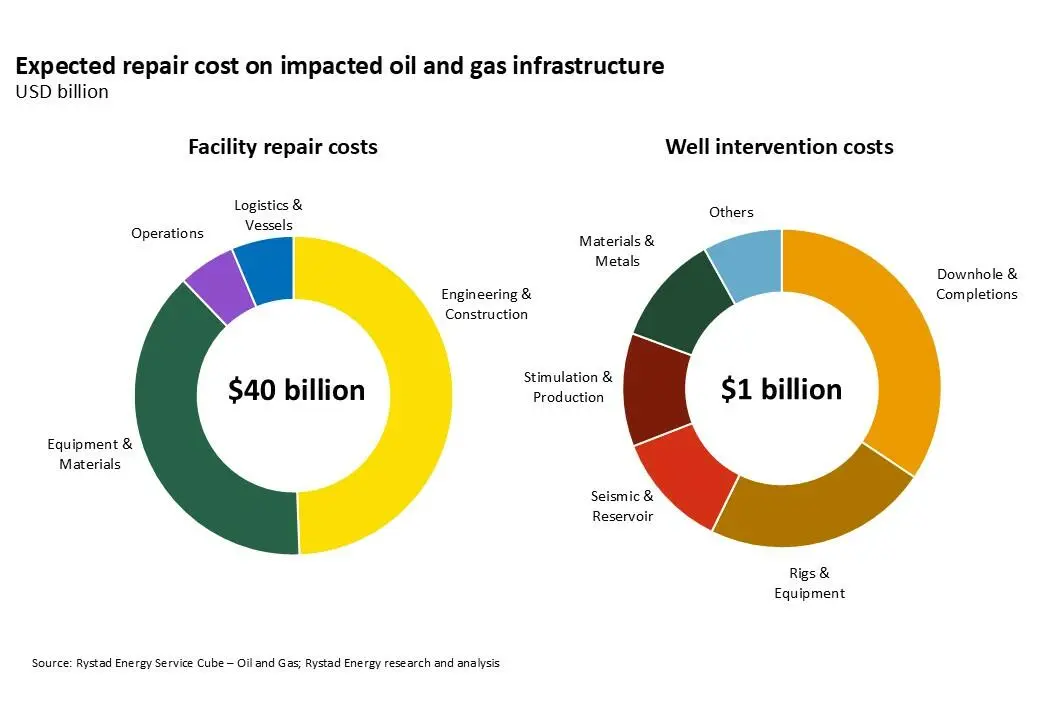

E&C берет на себя наибольшую долю затрат

По оценкам Rystad Energy, затраты на ремонт и восстановление пострадавших нефтегазовых объектов могут стоить около 46 миллиардов долларов. На уровне объектов наибольшая доля общих ожидаемых затрат приходится на проектирование и строительство, за которыми следуют оборудование и материалы. Это согласуется с доминированием перерабатывающих и интегрированных активов в структуре ущерба, где ремонтные работы включают восстановление структурных компонентов, восстановление технологических установок и реинтеграцию сложных систем.

Не менее важна последовательность расходов. Деятельность по проектированию и оценке продвигается относительно быстро, но общий график в значительной степени определяется закупками и изготовлением критически важного оборудования. Хотя строительство и монтаж могут идти параллельно, как только материалы будут доступны, задержки в доставке оборудования по-прежнему определяют критический путь для большинства основных активов. В результате сроки восстановления меньше зависят от выполнения работ на месте и больше от того, насколько быстро операторы смогут обеспечить доступ к ограниченным цепочкам поставок.

Возникает не столько программа реконструкции, сколько конкуренция за доступ – доступ к оборудованию, подрядчикам и логистическим мощностям. Те, кто начнет действовать раньше, обеспечат пропускную способность и сократят сроки, в то время как другие могут столкнуться с задержками, выходящими далеко за рамки физического ущерба. Таким образом, темпы восстановления будут определяться не столько масштабами воздействия, сколько доступом к ограниченным цепочкам поставок.